医疗器械机器人龙头公司;中国十大机器人公司

发布时间:2024-11-16 13:31:24 作者:bob手机版网页体育

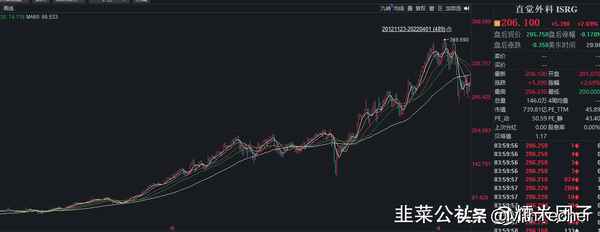

港股微创机器人大涨20%,机器人主题已经蔓延到医药赛道。事实上,特斯拉机器人的仍处于研发阶段,目前对于机器人的标的都处于炒作阶段。然而,被市场忽略的是机器人在医疗领域的应用已经全面开花。达芬奇手术机器人全球装机超130万台,股价从9.03美元涨到927美元,实现了100倍涨幅。而伟思医疗是康复机器人的龙头股,44亿市值,账上13亿现金,对应23年PE仅13倍,公司6/27刚发布最新股权激励:根据股权激励目标未来两年至少维持20+%增速,目前市值严重低估。

1)需求端:我国 65 岁以上人口比重迅速增加,预计 2025 年,康复医疗器械市场规模 810 亿元。

2)供给端:我国康复专科医院和康复科的开设数量自 2011 年起迅速增加。我们预计未来 5 年的康复科基建周期有望带来潜在市场增量约 700 亿元。

3)支付端:医保支付项目扩容和长期护理保险为康复治疗提供资金保险。2010 年和 2016 年人社部先后出台两项政策将 20 项康复项目纳入医保。

成长性:公司依托电刺激、磁刺激、电生理三大技术平台不断拓展外延形成了多元化市场竞争力。2015-2020 年,公司实现营业收入从 0.81 亿元增长至 3.78 亿元,CAGR 为36.3%;归母净利润从 0.28 亿元增长至 1.44 亿元,CAGR为38.6%。

盈利能力:处行业较高水准,竞争优势显著。2021 年公司电刺激、磁刺激、电生理、耗材及配件类业务毛利率75%,综合毛利率多年来较为稳定,净利率达到42%。医疗康复机器人今年1500-2000万,23/24预计翻倍增长。

外骨骼机器人重磅上市,为公司带来新的增长点。公司运动康复机器人今年2月份上市,预计运动康复机器人能为公司带来5亿以上收入。

从以下报道能够准确的看出,外骨骼机器人是未来人形机器人的雏形,人机互动的基础,目前已大范围的应用于消费和康复医疗领域

公司能量源设备产品现均已进入注册阶段,覆盖皮肤科、医疗美容等多应用场景。预计基本的产品23/24年陆续上市。医美赛道的前景足以再造一个伟思

当前,人形机器人技术加速演进,已成为科技竞争的新高地、未来产业的新赛道、经济发展的新引擎。人形机器人已经在多个领域找到了广泛的应用,包括医疗保健、教育、服务行业、制造业等。

鸣志电器:混合式步进电机全球市占率超10%,位列全球第四,打破了日企垄断

鸣志电器于2017年5月9日在上海证券交易所上市,股票代码603728。公司主要营业业务为运动控制领域和智能电源领域核心技术及系统级解决方案的研发和经营。

根据南方财富网产业链多个方面数据显示,公司产品线涵盖控制电机及其驱动系统类、电源与照明系统控制类、设备状态管理系统类、贸易类等产品;产品大范围的应用于电机、机器人、5G、安防、LED等领域。

柯力传感:国内相对较大的应变式传感器生产商,在应变式传感器、称重仪表及称重系统集成行业处于领先地位

柯力传感于2019年8月6日在上海证券交易所上市,股票代码603662。公司主营业务为研制、生产和销售应变式传感器(其中主要为应变式称重传感器)、仪表等元器件,提供系统集成及干粉砂浆第三方系统服务。

根据南方财富网产业链多个方面数据显示,公司产品线涵盖传感器、仪表、系统集成、附件及其他、干粉砂浆等产品;产品大范围的应用于人机一体化智能系统、工业制造、物联网等领域。

双林股份于2010年8月6日在深圳证券交易所上市,股票代码300100。公司主要营业业务为汽车部件的研发、制造与销售业务。

根据南方财富网产业链多个方面数据显示,公司产品线涵盖内外饰部件、轮毂轴承部件、新能源电机等产品;产品大范围的应用于汽车零部件、新能源车、医疗器械、特斯拉等领域。

丰立智能:国内较早开展电动工具齿轮产品研制及生产的企业之一,延伸布局精密减速器及谐波减速器

丰立智能于2022年12月15日在深圳证券交易所上市,股票代码301368。公司主要营业业务为是一家专门干小模数齿轮、齿轮箱和相关精密机械件等产品研制、生产与销售的高新技术企业。

根据南方财富网产业链多个方面数据显示,公司产品线涵盖钢齿轮、齿轮箱及零部件、精密机械件、粉末冶金制品、气动工具等产品;产品大范围的应用于新能源汽车、机器人、智能家居、医疗器械、电动工具、电站远程控制系统等领域。

亿嘉和于2018年6月12日在上海证券交易所上市,股票代码603666。公司主要营业业务为公司作为机器人智能应用服务商,主要是做特种机器人产品的研发、生产、销售及智能化服务。

根据南方财富网产业链多个方面数据显示,公司产品线涵盖操作类机器人、巡检类机器人、消防类机器人等产品;产品大范围的应用于商业清洁、新能源充电、轨道交通等领域。

五洲新春于2016年10月25日在上海证券交易所上市,股票代码603667。公司主要营业业务为轴承、精密机械零部件和汽车安全系统、热管理系统零部件的研发、生产和销售。

根据南方财富网产业链多个方面数据显示,公司产品线涵盖轴承成品、汽车齿坯、传动轴凸轮片、汽车安全气囊气体发生器部件、空调管路等产品;产品大范围的应用于通用设备、机器人执行器、新能源车、特斯拉、风能等领域。

秦川机床:国内规格最全、系列最多的工业机器人关节减速器生产制造商,打破国外垄断

秦川机床于1998年9月28日在深圳证券交易所上市,股票代码000837。公司主要营业业务为精密数字控制机床、塑料机械、精密齿轮件、液压件、液压系统、电梯曳引机及特种齿轮箱。

根据南方财富网产业链多个方面数据显示,公司产品线涵盖精密磨齿机、数控车床、加工中心、精密磨床、测量设备、滚动功能部件、高端复杂刀具、工业机器人关节减速器、AGV舵轮、齿轮箱系列、新能源齿轮、数控系统等产品;产品大范围的应用于汽车、新能源、3C、冶金、矿山、工程机械、石油机械、轨道交通等领域。

天奇股份:公司与优必选科技签署战略合作框架协议,双方拟在人形机器人在新能源汽车、3C电子、智慧物流等工业场景的应用领域构建深度合作伙伴关系,并将适时设立合资公司推进合作深入发展

天奇股份于2004年6月29日在深圳证券交易所上市,股票代码002009。公司主营业务为以汽车智能装备及散料输送设备为主的智能装备产业;以锂电池回收及循环利用为主的锂电池循环产业;以再生资源加工装备及报废汽车回收再利用业务为主的循环装备产业;以风电铸件业务为主的重工机械产业。

根据南方财富网产业链多个方面数据显示,公司产品线涵盖智能装备、循环装备、汽车后市场、重工装备等产品;产品大范围的应用于机器人、动力电池回收、车联网、新能源车、工业4.0、特斯拉、智能机器、风能、太阳能、锂电池、节能环保等领域。

以上数据由南方财富网整理提供,仅供参考,不构成投资建议,据此操作,风险自担,股市有风险,投资需谨慎。

本文是《价值事务所》的第1635篇个人独创的文章。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

迈瑞医疗一直是《所长会客厅》的压舱石企业,不仅是国内医疗器械绝对龙头,在全球也都是排得上号的。根据最新的2023全球Top100医疗器械企业排行榜,迈瑞医疗已经排到第27,也是当下全球Top50医疗器械企业中唯一的国内选手。在近期的投资者交流中,迈瑞表明未来的业绩增速基本都可以维持在20%左右,并在2025年左右杀进全球前20,而后再花5-10年时间进入到全球前10。

在此前的投资者交流中就有投资者问迈瑞为什么这么有信心能持续保持20%左右的增速稳健增长,迈瑞是这么回复的,“整个医疗器械行业里最大的两个赛道,一个是IVD,另一个则是心血管,当下公司IVD做得不错,又通过并购惠泰医疗开始切入心血管,因此,空间是肯定够的。”

这里先讲一下IVD,IVD是医疗器械行业中少有的“设备+耗材”生意模式,营收并不仅仅来自于卖设备,更多是像吉利剃须刀一样,用户买了剃须刀后每隔一段时间就要换掉刀片,从而不停地给公司交钱。医院购买IVD设备是一部分收入来源,而更大的大头其实来源于后续为病人做检验的试剂,这些厂家都非常鸡贼,设备基本都是封闭式,自家的设备只能配自家的试剂,最后造成的结果就是,只要设备卖出去了/租出去了,就会有源源不断的试剂现金流。

2023年,IVD慢慢的变成了三大支柱业务中增长最快的,全年实现21.12%的增长,其中海外更是连续两年复合增速超过了30%。

迈瑞在2024年的投资者开放日交流中讲到,自己的IVD目标是要在2025、2026达到全球一流水平,公司已在2023年推出流水线年还会有更新的产品,达到单机最优、坪效最优、自动化程度最高(这个流水线大体就是将不同的仪器和处理装置连起来,实现整个检验过程的自动化,简单理解就是无人化、自动化、效率最大化)。

公司的设备能力本就是国内领先,之前就是在试剂方面有所欠缺,这块由于并购了海肽生物(上游原材料)且整合良好,已于2023年11 月推出三项性能达到行业领先水平的心肌及炎症标志物试剂产品,未来还将加大对海肽生物的研发和运营投入力度,力争在两年内实现化学发光业务的产品竞争力全面达到国际一线水平,值得一提的是,目前公司原料已能实现70%-80%的自制率。

对于这块接下来的重点是,一方面产品性能跟罗氏等外资厂家相比没差异,另一方面套餐数量跟国内同行相比没差异,全方面提升试剂方面的竞争力。

至于心血管,或者包括心血管在内的整个高值耗材领域,其实和迈瑞的能力圈不太匹配,迈瑞的优势一直都在设备上。

迈瑞在今年的投资者开放日交流中是这样描述自己为何会想到杀入高值耗材领域的,“高耗尤其在集采的背景下,非常考验企业的组织力、品牌力、规模生产力,在规模起来后,是否能快速摊销经营成本,而这块国内参与企业其实做得都不太好,也因此让迈瑞看到了自己的机会。”

这点迈瑞说得真特别对,举个例子,微创医疗在冠脉支架集采中标后,销量大幅度增长,2021集采实施的第一个完整年实现全球销售122万套,国内市场占有率提升到45%,为国内绝对第一,但2021却几乎没挣到钱,2022甚至会出现较大亏损,一直到2023通过海外放量才好不容易扭亏为盈,龙头尚且如此,别的企业的情况可想而知。

迈瑞说,如果自己进入到高耗,会快速把规模做起来,然后用超高的性价比去提供整体解决方案。另外,高耗很重要的一点在于,需要根据临床医生的反馈去打磨产品,这点也是迈瑞比较擅长的。产品力等方面就通过并购去切入,而迈瑞其实一路走来都在并购,并购与整合能力都是比较强的。

心血管当下的选择是通过并购惠泰去介入,根据迈瑞的说法,迈瑞和惠泰在研发、营销、生产制造等多个环节都存在一定的协同性。一方面,在迈瑞研发体系的助力下,惠泰的三维标测系统、射频消融仪等原有基础相对薄弱的设备领域有望得到非常明显增强;另一方面,迈瑞在超声、心电监护等设备领域的优势也能有效赋能惠泰的电生理和血管介入业务;此外,惠泰医疗的海外业务也将受益于迈瑞广泛的国际营销网络。

关于高耗领域,迈瑞在近期投资者交流中也破天荒地谈到了2012年并购的骨科器械企业武汉德骼拜耳,按公司的说法,德骼拜耳如今已开始渐入佳境,基本走完了试错的阶段,从2023下半年起,已真正从营销的角度介入和发力。

“对于高耗等新业务,公司整体保持开放的心态,新赛道的发展公司一般是两条腿走路,一种原因是自研,另外一种原因是通过外界合作、收并购的方式来实现。关于资源投入,大头70%-80%还是会投入到传统设备业务,只有20%-30%会投入到新业务。至于当下很火的手术机器人,这还是一个比较早期的赛道,布局可以慢慢来。”

总之,通过整个投资者交流,可以感觉到迈瑞的风格依旧很稳健和保守的,清楚地清楚自己的能力圈范围,重点还是围绕能力圈做事,对新业务保持开放,但也会评估自己的斤两,不会贸然行事,更不会感觉自己做啥啥成。这样其实可以少踩很多坑,如果对此认识不太深的同学,不妨看看近期医疗器械行业内最大的负面案例。

另外,公司将海外视作未来的一个重要增长点。按照迈瑞的说法,海外市场是中国的五倍,公司在国内的市占率已经从15%提升到20%,并逐步往30%发展,但海外市占率还非常低,也就在百分之二点几的样子,而且自家产品更多还是在低端私人诊所、私人医院,虽然也在努力进入公立医院、公立教学附属医院等高端市场,在英法等地也进入了一些顶级的医院,但对这些欧美高端医院客户只是实现了部分科室的突破,渗透率远不如公司在国内华西、中山等大医院的渗透水平,还有很大的发展空间,不过也需要比较多的时间去探索。

好在公司在生态系统方面相比外资有较大优势,一方面早期就做了市场研究,业务发展不想照搬头部企业,想走出自己的差异化道路;另一方面,产品线比较丰富,业务线比较宽,能够最终靠整体解决方案把各个业务产线串起来,从单品慢慢地发展到科室的解决方案,再到院端的解决方案,能够给大家提供从科室级到跨院、跨区域的解决方案,这是短期内别的企业难以跟进的;其三,中国有比较多的人口和资源支撑,建设智能化和信息化能力更有数据基础,由于海外信息安全和病人隐私的问题,海外企业在这方面获取数据的难度较大。

所以,公司对自己的三瑞ECO还是相当有信心,未来几年的研发投入重点一方面就是各个业务线的“设备+IT+AI”,加大信息化和智能化建设,另一方面就是设备和高值耗材双向发展。

总之,不论是实打实的成绩单,还是与市场的交流,都能够准确的看出公司稳健的作风,真正优秀的公司就是这样,业绩稳如老狗,几乎不需投资者过多操心。